2021年8月12日に株式会社スノーピークの21年12月期第2四半期の決算発表がありました。引き続き好決算で、売上は前年同期比1.8倍、営業利益は6.1倍となり、時価総額は1,000億円を突破しました。詳細を読み解きます。

アイキャッチ画像出典: snow peak

Twitterでも情報発信しております。よろしければフォローお願いします。

売上は前年同期比1.8倍と大幅伸長

第1四半期の売上は前年同期比1.6倍でしたが、第2四半期はさらに増加しており1.8倍となりました。約66億円の売上です。

月別の動向も出ているのですが、前年の2020年4〜6月はちょうど1回目の緊急事態宣言が発出されたタイミングであり、FY20の前年同月比が大きく落ち込んでいます。特殊事情で大きく落ち込んだFY20と比較したFY21は当然大きく上振れて200%超えしている訳ですが、これだとコロナ前と比べてどうなのかわかりづらいですね。

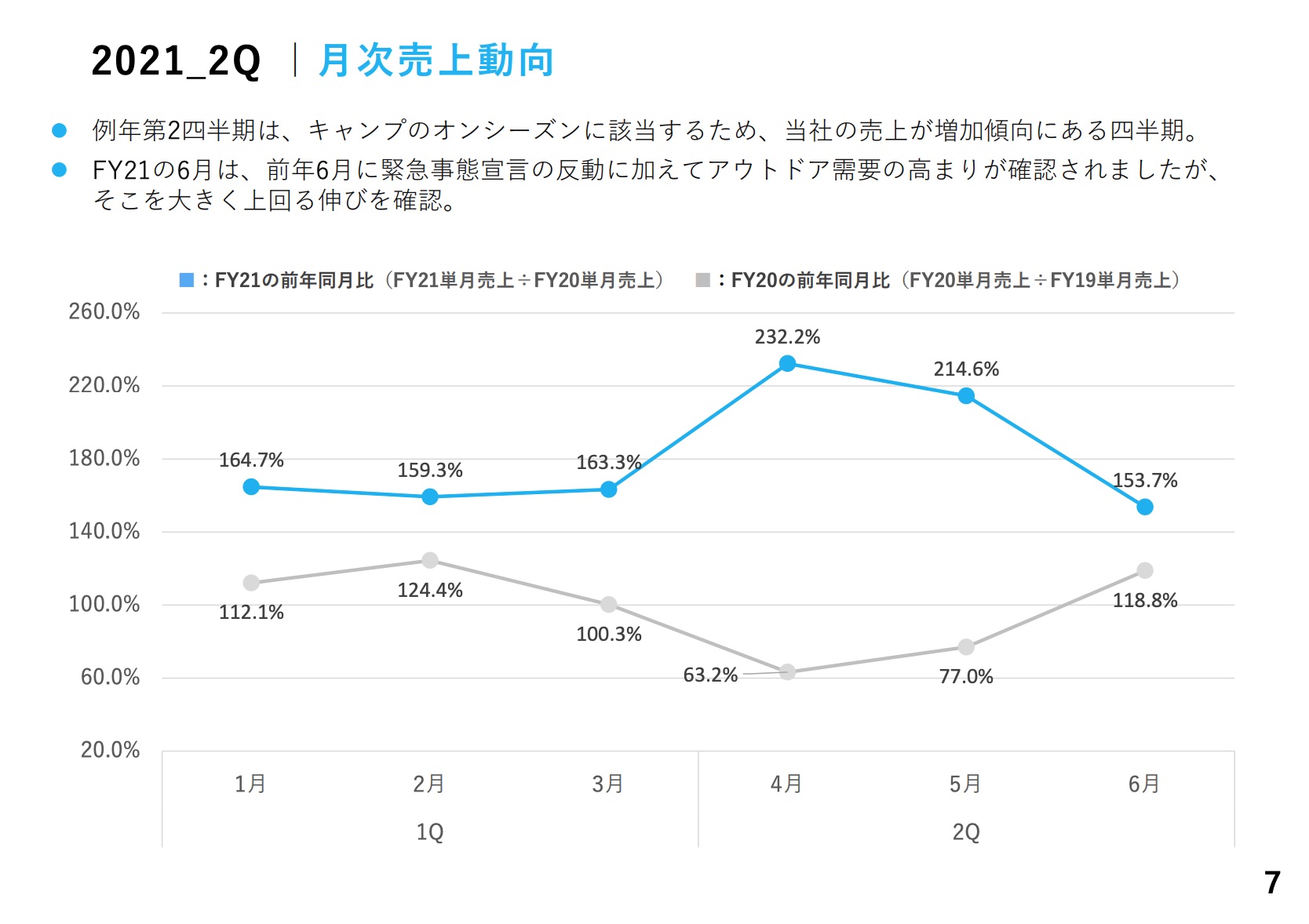

そこで、FY19とFY21のを比較するとどうだったのか見てみましょう。計算すると以下のようになります。

| 売上 (百万円) | FY20 前年同月比 (FY20/FY19) | FY21 前年同月比 (FY21/FY20) | FY21 FY19同月比 (FY21/FY19) |

|---|---|---|---|

| 4月 | 63.2% | 232.2% | 146.8% |

| 5月 | 77.0% | 214.6% | 165.2% |

| 6月 | 118.8% | 153.7% | 182.6% |

青い折れ線グラフの印象に引っ張られて4→6月と売上の伸びが下がっているように見えましたが、コロナ前の2019年4〜6月と比較すると、2021年は4月1.5倍、5月1.7倍、6月1.8倍と夏に向けてどんどん売上上昇率が上がっているということがわかります。

どの事業が特に伸びているのか?

事業別売上

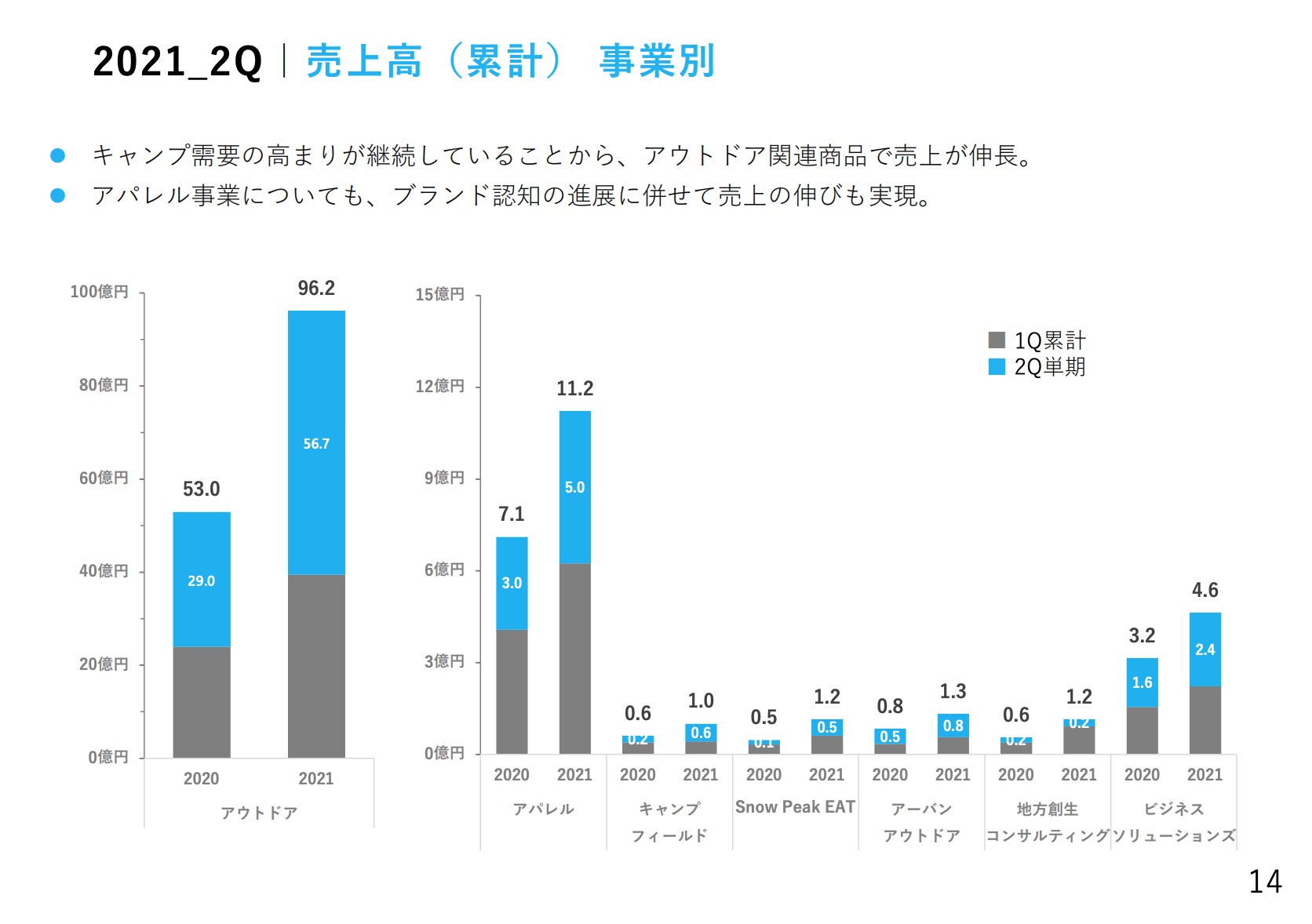

事業別の売上内訳から、どの事業が特に伸びているのかを見ていきます。

| 事業 | 売上 (20年2Q) | 売上 (21年2Q) | 2Q成長率 | 【参考】 1Q成長率 |

|---|---|---|---|---|

| アウトドア (アウトドアグッズ販売) | 29.0億円 | 56.7億円 | +96% | +65% |

| アパレル (アパレル販売) | 3.0億円 | 5.0億円 | +67% | +51% |

| キャンプフィールド (キャンプ場運営) | 0.2億円 | 0.6億円 | +200% | ±0% |

| Snow Peak EAT (飲食) | 0.1億円 | 0.5億円 | +400% | +100% |

| アーバンアウトドア (住宅) | 0.5億円 | 0.8億円 | +60% | +100% |

| 地方創生 コンサルティング | 0.2億円 | 0.2億円 | ±0% | +125% |

| ビジネス ソリューションズ | 1.6億円 | 2.4億円 | +50% | +38% |

全体の売上66億円のうち、86%を占めるアウトドア(アウトドアグッズの販売)事業が96%伸びているため、これが全社の成長を牽引しています。ほぼ2倍です。キャンプグッズが売れまくっているということなのでしょう。

1Qは伸びていなかったキャンプ場運営と飲食事業も実数は大きくないものの成長率は高くなっています。春のキャンプシーズンを迎えての好影響でしょう。

チャネル別売上

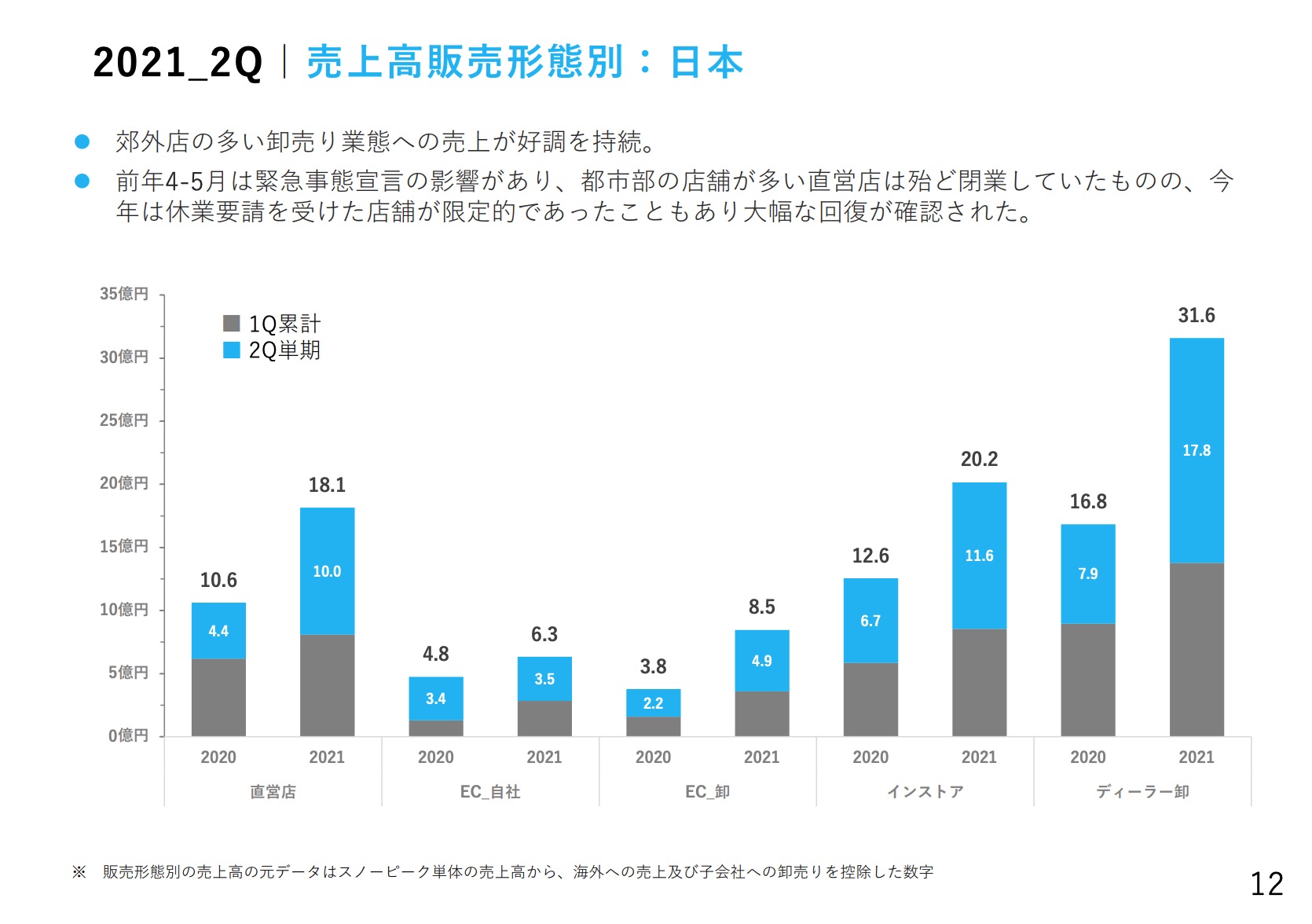

販売チャネル別の売上も公開されているため、こちらも見ていきます。

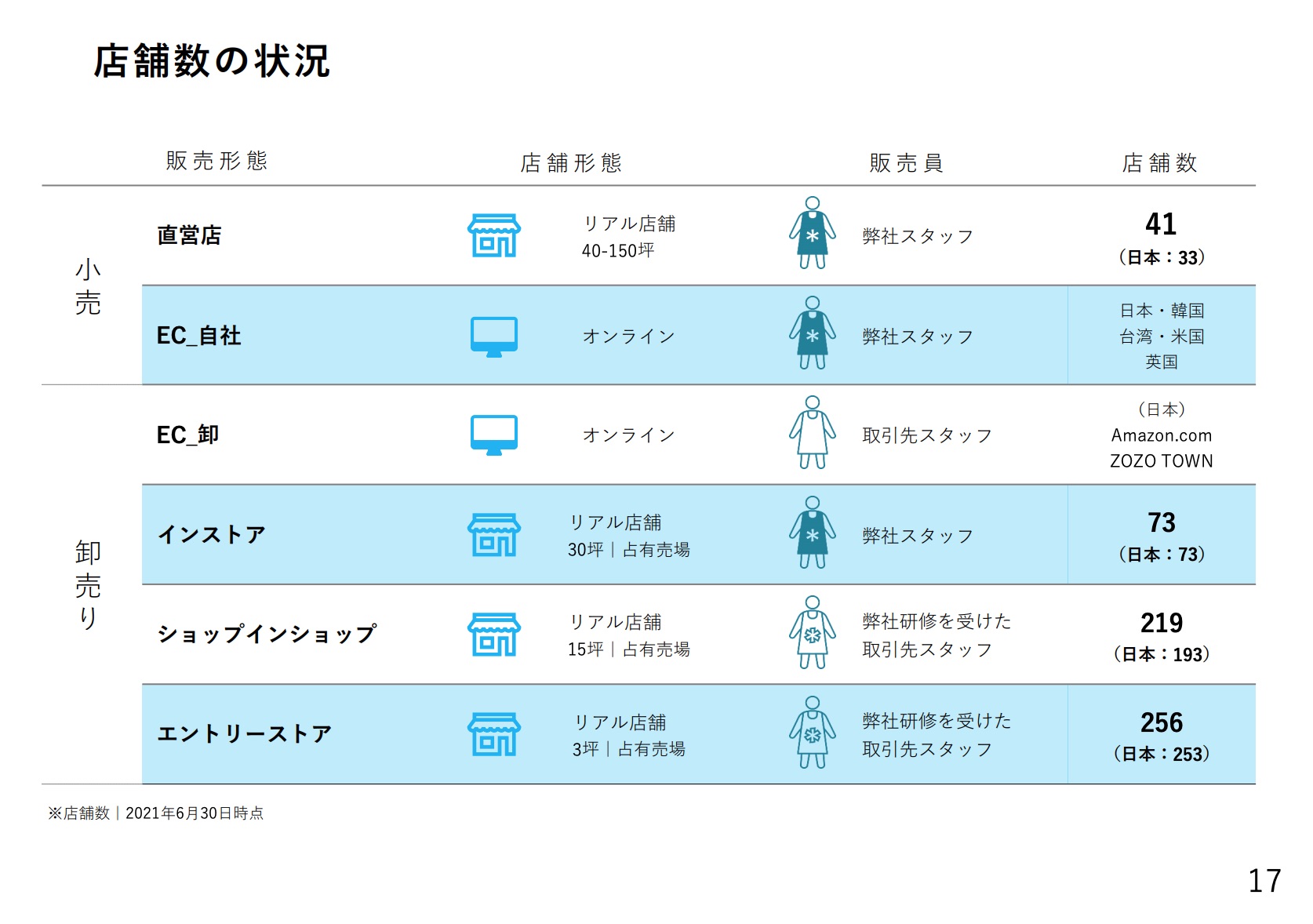

店舗数は以下のスライドから抜粋しています。

色々と特徴がありますが、抑えておきたい代表的なポイントは以下です。

- 全体的に伸びているが、成長を牽引しているのは直営店、EC_卸、ディーラー卸。

- 第1四半期と比較して店舗を20店舗純増させており、直営店10店、ディーラー卸10店が増えている。

- ディーラー卸は店舗を増やしただけ売上も伸ばせている一方、直営店は店舗あたり売上が下がっており生産性は低下している。

- 一方でインストアは店舗数の純増はないものの売上が伸びており生産性が向上。指名買い影響か?

| チャネル 括弧内は1Qとの比較 | 売上 (21年2Q) | 店舗数 | 売上/店 | 売上 (20年2Q) | 成長率 |

|---|---|---|---|---|---|

| 直営店 | 10.0億円 (+1.9億円) | 41 (+10) | 24百万円 (-2百万円) | 4.4億円 | +127% |

| EC_自社 | 3.5億円 (+0.7億円) | 1 (±0) | 3.5億円 (+0.7億円) | 3.4億円 | +3% |

| EC_卸 | 4.9億円 (+0.9億円) | ? | ? | 2.2億円 | +123% |

| インストア | 11.6億円 (+3.1億円) | 73 (±0) | 16百万円 (+4百万円) | 6.7億円 | +73% |

| ディーラー卸 | 17.8億円 (+4億円) | 446 (+10) | 4百万円 (+1百万円) | 7.9億円 | +125% |

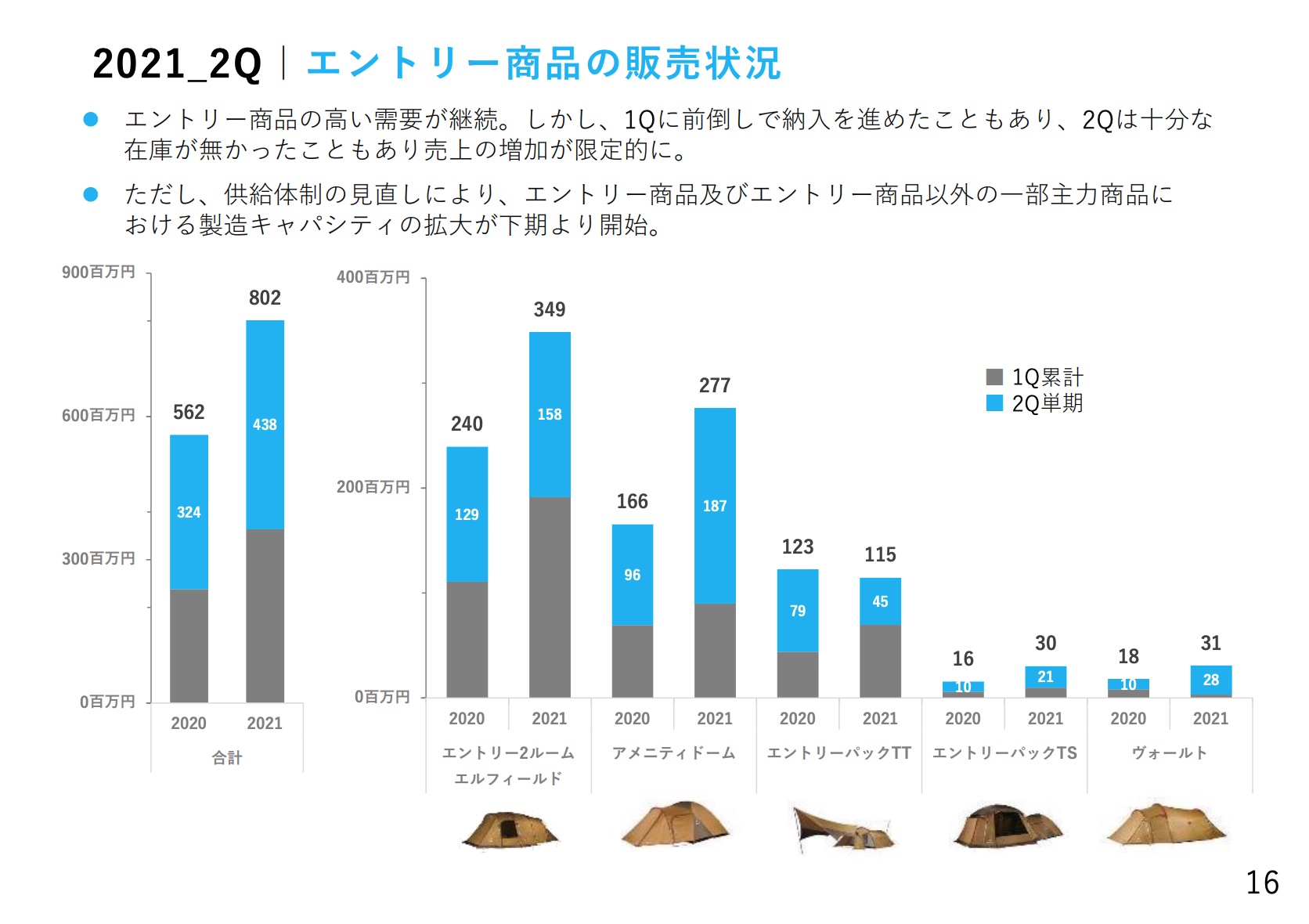

何が売れているのか?

スノーピークは毎四半期の決算説明資料でエントリー商品の販売数などを開示しています。どちらかというと上級会員層の購買動向がどうなっているのか気になりますが、エントリー商品の売れ行き=今後の成長余地というフェーズということなのでしょう。

今期のアウトドア事業の売上56.7億円のうち、7%を占める4.4億円はエントリー商品の売上とのことです。第1四半期はエントリー商品売上比率が9%だったため、2pt低下しています。決算資料中では「1Qに前倒しで納入したため2Qに在庫不足に。下期はキャパシティ拡大予定。」と説明されています。

第2四半期のエントリーモデルの商品ごとの売上構成は大きく偏りが出ており、アメニティドームが極端に多く売れています。サイズごとの売上構成比を無視した場合の単純計算で約4,700個売れていることになります。

エントリー2ルームエルフィールドとエントリーパックTTの在庫不足により需要がアメニティドームに寄ったのか、単純にアメニティドームが人気なのか不明ですが、この四半期の中で他メーカーと比較しても一番売れたテントなのではないでしょうか。

| 商品 括弧内は1Qとの比較 | 売上 (21年2Q) | 推計 販売個数 | 売上 (20年2Q) | 成長率 |

|---|---|---|---|---|

| エントリー2ルーム エルフィールド | 158百万円 (-33百万円) | 2,178個 (-215個) | 129百万円 | +22% |

| アメニティ ドーム | 187百万円 (+97百万円) | 4,698個 (+2,437個) | 96百万円 | +95% |

| エントリー パックTT | 45百万円 (-25百万円) | 904個 (-502個) | 79百万円 | -43% |

| エントリー パックTS | 21百万円 (+11百万円) | 191個 (+100個) | 10百万円 | +110% |

| ヴォールト | 28百万円 (+25百万円) | 940個 (+839個) | 10百万円 | +180% |

※推計販売個数は商品売上を単純に直営ECでの販売定価で割り算して算出しています。割引による売上減もありますし、ディーラー卸におけるセルイン売上はもっと低くなるはずなので、実際の販売個数は上記推計値より多くなるはずです。

※アメニティドームは複数サイズあるため、単純化のためにMサイズの販売価格で割り算しています。

好決算は今後も続くのか?

夏休みのキャンプ場の混雑具合、昨今のキャンプ初心者の増加具合を鑑みると、第3四半期も引き続き好決算になるものと思われます。前年同期比売上は2倍を超えるのではないでしょうか。

来期も引き続き成長させられるかどうかは、10〜12月で冬キャンプ需要を喚起し、初心者ユーザーを中〜上級者に育成できるかどうかが鍵となりそうです。

まとめ

第1四半期に続いての好決算で終えることができたスノーピークの第2四半期決算。今後も市場の盛り上がりと共に継続的な成長が期待できるでしょう。配当予想の増額も発表され、株主還元はとても素晴らしいのですが、従業員の給与水準が低いというクチコミが多いため、アルペンのように社員にも利益がより還元されるとよいなと思います。

その他スノーピークに関する記事はこちら。