2021年11月12日に株式会社スノーピークの21年12月期第3四半期の決算発表がありました。引き続き好決算で、売上は前年同期比1.6倍、営業利益は3.2倍となり、決算発表後株価はさらに上がり時価総額は1,300億円を突破しました。詳細を読み解きます。

アイキャッチ画像出典: snow peak

Twitterでも情報発信しております。よろしければフォローお願いします。

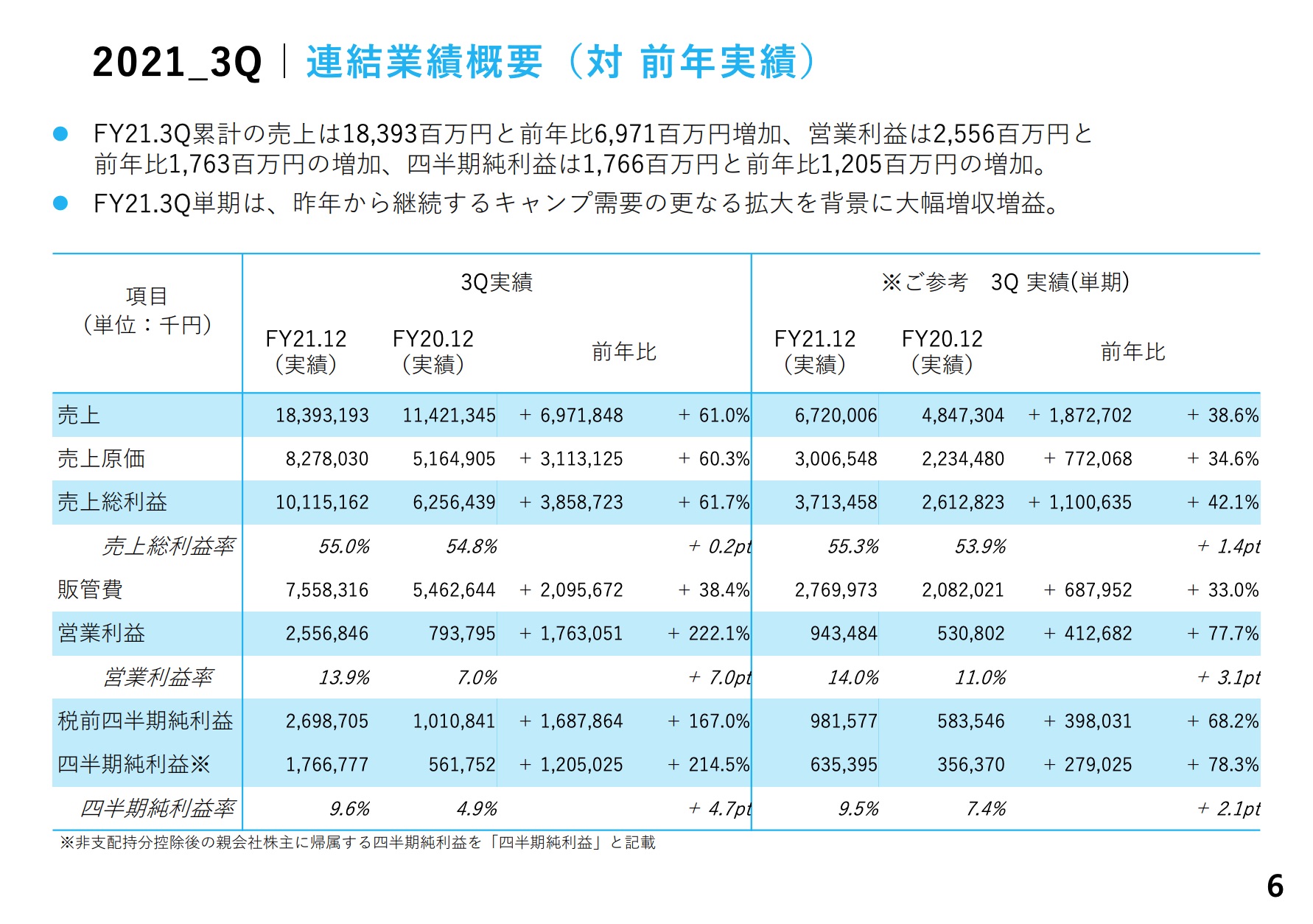

売上は前年同期比1.6倍、営業利益は3.2倍と大幅伸長

第3四半期までの累計売上は184億円、前年同期は114億円だったでの1.6倍伸長しています。営業利益の累計は26億円、同じく前年同期は8億円だったので、3.2倍と大幅伸長しています。

第2四半期は月別の売上動向も公開していましたが、今回の決算発表では月別動向は公表されませんでした。おそらくキャンプの繁忙期である8月をピークに9月は伸び率としては下がってしまってモメンタムが失速しているように見えてしまうという事情があったのかもしれません。

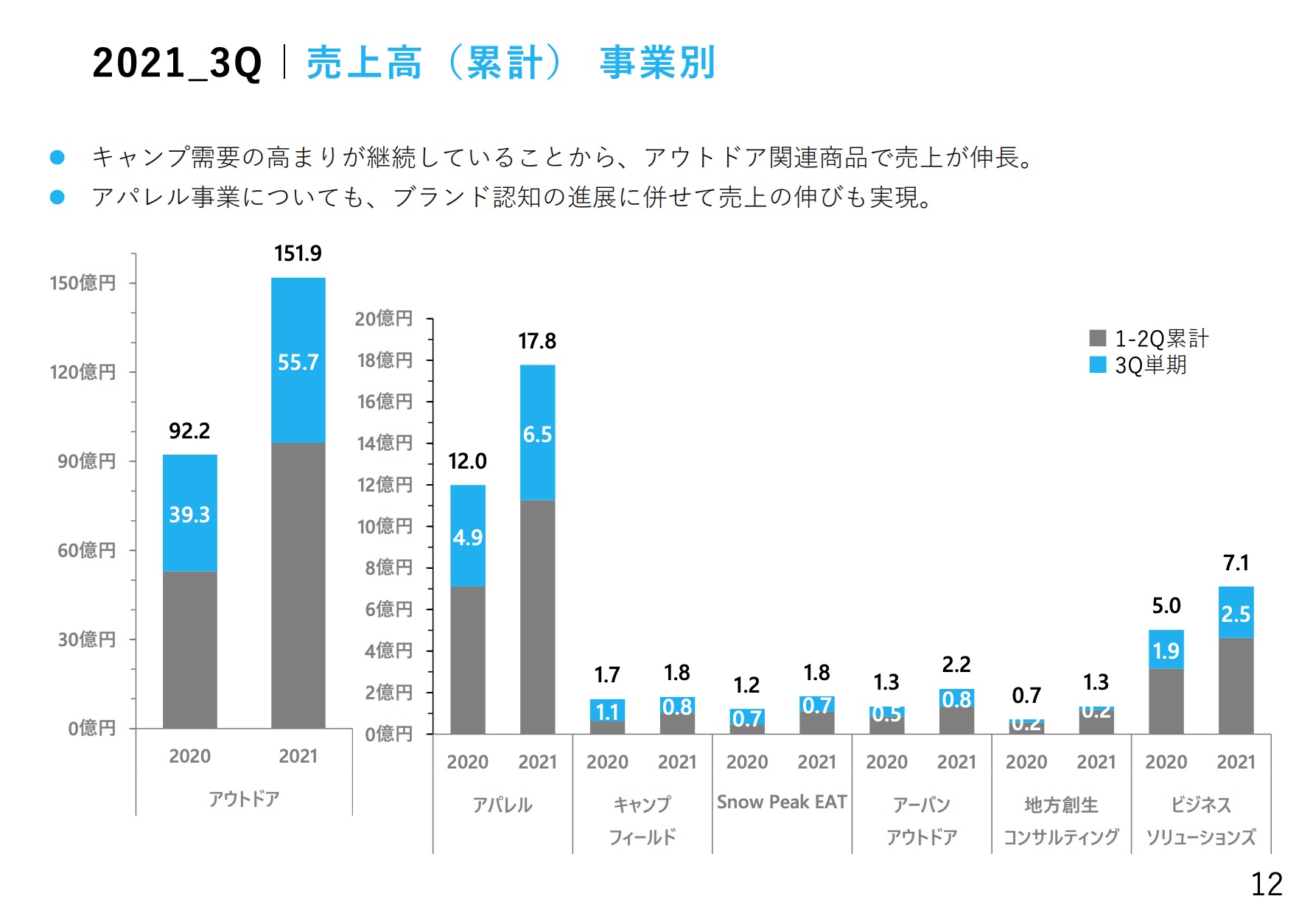

どの事業が特に伸びているのか?

事業別売上

事業別の売上内訳から、どの事業が特に伸びているのかを見ていきます。

| 事業 | 売上 (20年3Q) | 売上 (21年3Q) | 3Q成長率 | 【参考】 2Q成長率 |

|---|---|---|---|---|

| アウトドア (アウトドアグッズ販売) | 39.3億円 | 55.7億円 | +41% | +96% |

| アパレル (アパレル販売) | 4.9億円 | 6.5億円 | +32% | +67% |

| キャンプフィールド (キャンプ場運営) | 1.1億円 | 0.8億円 | -27% | +200% |

| Snow Peak EAT (飲食) | 0.7億円 | 0.7億円 | ±0% | +400% |

| アーバンアウトドア (住宅) | 0.5億円 | 0.8億円 | +60% | +60% |

| 地方創生 コンサルティング | 0.7億円 | 1.3億円 | +86% | ±0% |

| ビジネス ソリューションズ | 1.9億円 | 2.5億円 | +32% | +50% |

第3四半期単体で見ると売上は67億円で、アウトドア(アウトドアグッズの販売)事業が84%と依然大部分を占めています。成長率は+41%と、第2四半期の成長率と比較すると伸び率は鈍化しましたが、それでも全社の成長を牽引しています。

キャンプフィールドの売上が減少しているのは2020年と2021年のコロナウィルスの感染状況が異なり2021年は休業期間があったためでしょう。成長率は地方創生コンサルティング事業とアーバンアウトドア(住宅)事業が高いです。

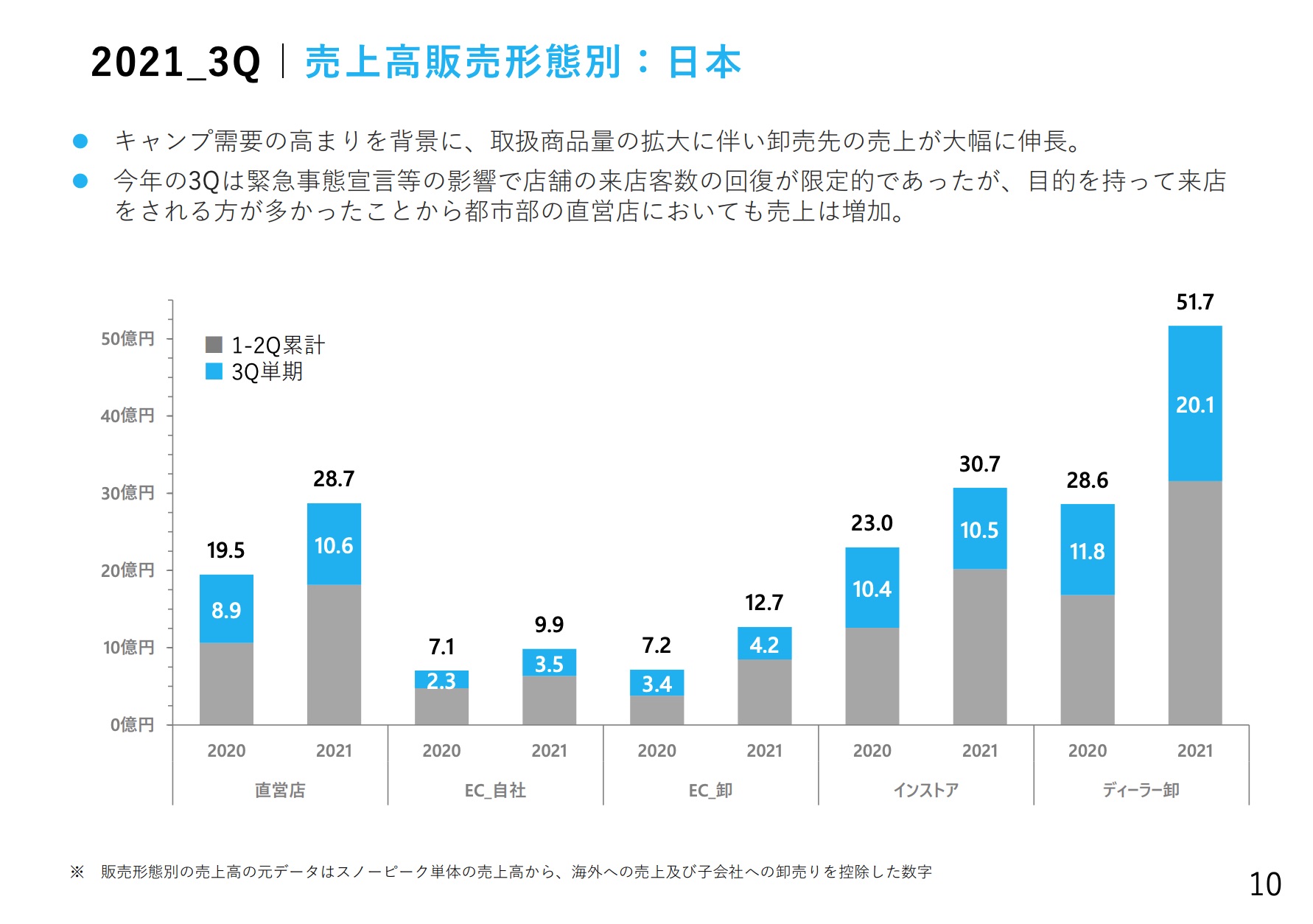

チャネル別売上

販売チャネル別の売上も公開されているため、こちらも見ていきます。

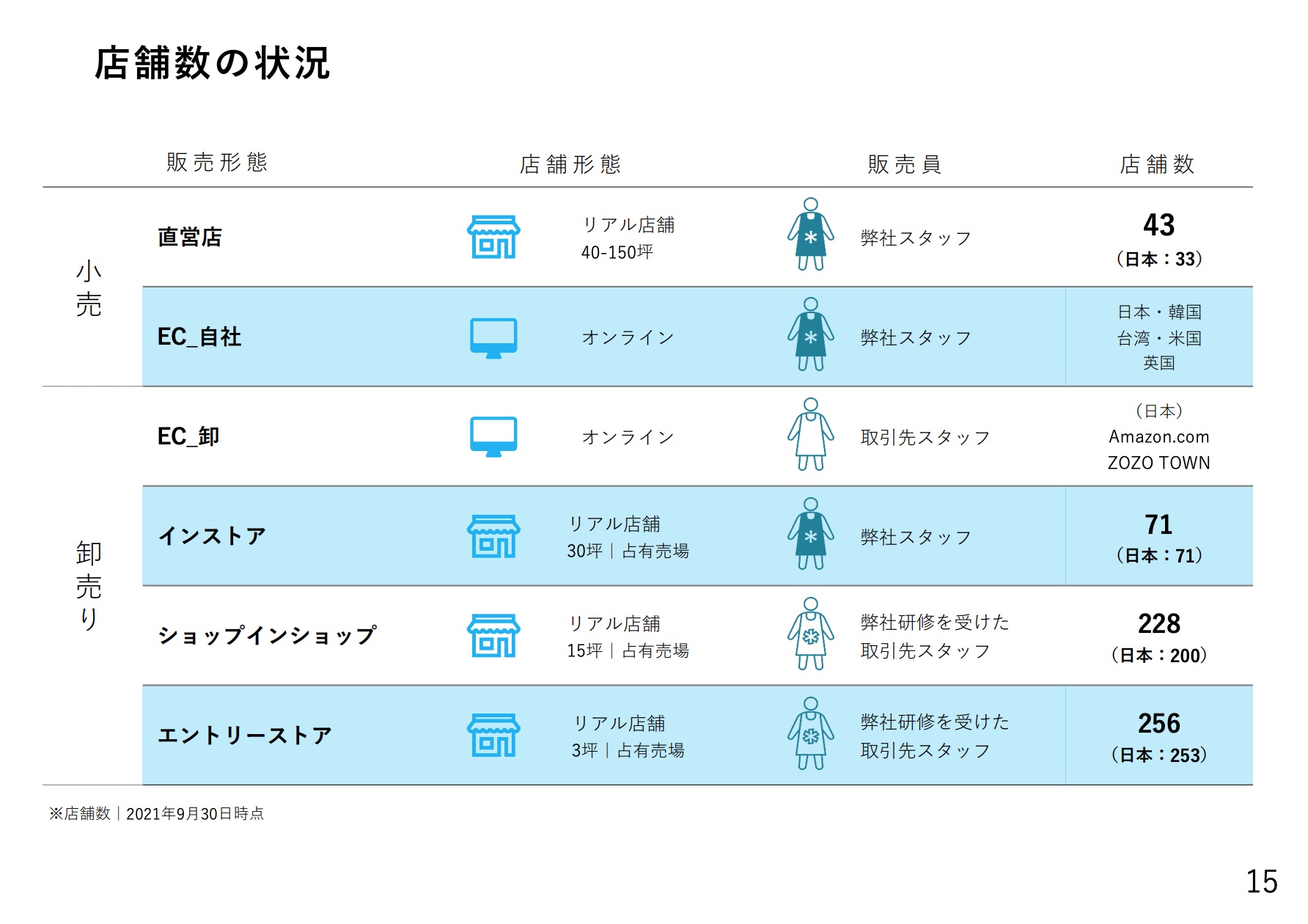

店舗数は以下のスライドから抜粋しています。

色々と特徴がありますが、抑えておきたい代表的なポイントは以下です。

- 第2四半期と比べると第3四半期の前年同期比成長率は鈍化。その中でもディーラー卸と自社ECの伸び率が高い。

- 第2四半期からの店舗純増数も+7店舗と限定的。

- 1店舗当たりの売上は大きな増減なし。適正化が進みこれ以上の生産性向上は難しいか?

- 緊急事態宣言による休業もあったが、目的来店増加で影響は限定的という説明になっている。≒休業影響のないであろう第4四半期の伸びも期待できない。

| チャネル 括弧内は2Qとの比較 | 売上 (21年3Q) | 店舗数 | 売上/店 | 売上 (20年3Q) | 成長率 |

|---|---|---|---|---|---|

| 直営店 | 10.6億円 (+0.6億円) | 43 (+2) | 25百万円 (+1百万円) | 8.9億円 | +19% |

| EC_自社 | 3.5億円 (±0億円) | 1 (±0) | 3.5億円 (±0億円) | 2.3億円 | +52% |

| EC_卸 | 4.2億円 (-0.7億円) | ? | ? | 3.4億円 | +24% |

| インストア | 10.5億円 (-1.1億円) | 71 (-2) | 15百万円 (-1百万円) | 10.4億円 | +1% |

| ディーラー卸 | 20.1億円 (+2.3億円) | 453 (+7) | 4百万円 (±0百万円) | 11.8億円 | +70% |

何が売れているのか?

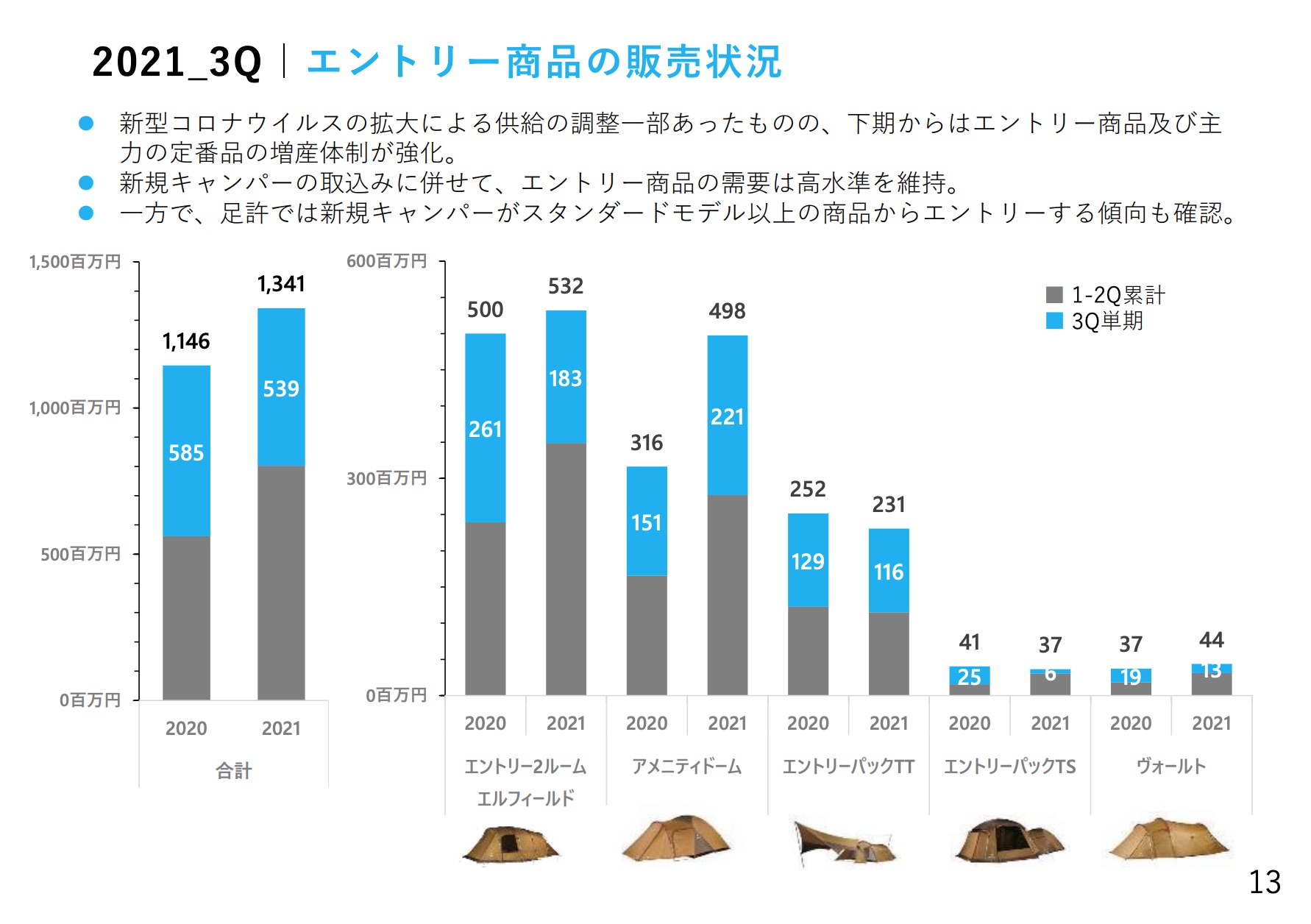

スノーピークは毎四半期の決算説明資料でエントリー商品の販売数などを開示しています。詳細を見ていきましょう。

今期のアウトドア事業の売上55.7億円のうち、10%を占める5.4億円はエントリー商品の売上です。やはり第3四半期(7〜9月)はエントリー商品の売上比率が上がっています。生産体制の強化により供給が追いついてきたということもありますが、初心者層が増えたという要因も大きいでしょう。

もう一点、注目すべきなのは、2020年第3四半期のエントリー商品の売上が5.9億円だったのに対し、2021年第3四半期は5.4億円と減少している点です。第3四半期単体ではアウトドア事業全体の売上が41%増加にしているにも関わらず、エントリー商品売上は微減しています。スライド上では「新規キャンパーがスタンダードモデル以上を最初から買う傾向が出ているため」と説明されています。

これまでスノーピークの決算説明では、エントリー商品の売れ行きの好調さを示すことで事業の成長性(≒新規キャンパーの囲い込みがグッズ売上の潜在性を高める)を訴求してきましたが、徐々にその相関が薄まってきていると言えます。新規ユーザーをどれだけ育成し、客単価を上げたりロイヤル会員化できているかが今後の投資家の注視ポイントとなりそうです。

前述の通りエントリー商品売上だけ見ると前年同期比で微減していますが、内訳を見るとそのプロダクトミックスに変化があります。アメニティドームのみ増加しており他はすべて減少しています。

| 商品 括弧内は2Qとの比較 | 売上 (21年2Q) | 推計 販売個数 | 売上 (20年2Q) | 成長率 |

|---|---|---|---|---|

| エントリー2ルーム エルフィールド | 183百万円 (+25百万円) | 2,523個 (+345個) | 261百万円 | -30% |

| アメニティ ドーム | 221百万円 (+34百万円) | 5,553個 (+854個) | 151百万円 | +46% |

| エントリー パックTT | 116百万円 (+71百万円) | 2,329個 (+1,426個) | 129百万円 | -10% |

| エントリー パックTS | 6百万円 (-15百万円) | 55個 (-136個) | 25百万円 | -76% |

| ヴォールト | 13百万円 (-15百万円) | 436個 (-503個) | 19百万円 | -32% |

※推計販売個数は商品売上を単純に直営ECでの販売定価で割り算して算出しています。割引による売上減もありますし、ディーラー卸におけるセルイン売上はもっと低くなるはずなので、実際の販売個数は上記推計値より多くなるはずです。

※アメニティドームは複数サイズあるため、単純化のためにMサイズの販売価格で割り算しています。

好決算は今後も続くのか?

細かく見ていくと、第3四半期(7〜9月)は第2四半期(4〜6月)と比べると勢いが鈍化しているのがわかるかと思います。これが緊急事態宣言の影響であれば、第4四半期は秋キャンプ需要もあり安泰ですが、一体どうなるでしょうか。第4四半期決算がスノーピークにとっての今後の継続成長の試金石となりそうです。

まとめ

今回の決算発表の中では、「新規キャンパーがスタンダードモデル以上の商品から購入する傾向がある」という点が意外でした。そもそもPOSデータから対象顧客が新規キャンパーかどうかというのはどうやって判定しているのでしょう。次回の決算発表も要注目です。

その他スノーピークに関する記事はこちら。